L'immobilier Neuf à Angers

Valeur Immobiliere dispose de conventions de partenariat avec les principaux promoteurs nationaux (Bouygues Immobilier, Vinci, Fonta, Nexity …) et peut donc vous proposer à la vente un large spectre de programme neuf en France au travers des conseils de nos spécialistes.

En effet, certains de nos conseillers sont issus du monde la promotion ou de la construction de maison individuelles et maîtrisent donc parfaitement ce type d’investissements.

Alors n'hésitez plus : contactez nous !

L’immobilier neuf (ou Vente en l’Etat de Futur Achèvement - VEFA) dispose de nombreux atouts aussi bien pour l’acquisition d’une résidence principale que pour un investissement locatif. On peut citer notamment:

- Des frais de notaire réduits (environ 2,5%),

- Une faible consommation d'énergie grâce à la réglementation thermique RT2012,

- Une exonération de taxe foncière,

- Le dispositif Pinel pour l'investissement locatif,

- Le prêt à taux zéro pour la résidence principale,

- Une Taxe sur la Valeur Ajoutée (TVA) réduite sur certains opérations (ANRU, PSLA)

Des frais de transactions réduits

Dans le cadre de la vente de logements neuf, le promoteur est soumis à la Taxe sur la Valeur Ajoutée (TVA) au taux normal de 20%.

Lors de l’acte authentique, l’acquéreur doit s’acquitter des frais de transactions (Frais de notaire).

En contrepartie de l’assujettissement à TVA au taux de 20%, la taxe de publicité foncière (TPF), l’un élément constitutif des frais de transaction est réduite et passe et 5,81% (Taux Normal) à 0,71% (taux réduit)

Ainsi, le montant des frais de transaction dans le neuf avoisinent les 2,5% du prix du bien.

Pour rappel, pour l'achat immobilier dit ancien (bien achevé depuis plus de 5 ans), les frais de notaire représentent 8% du prix de vente.

Une faible consommation : la RT2012

Depuis le 1er janvier 2013, tous les bâtiment neufs doivent respecter la règlementation Thermique RT2012.

Dans le cadre de cette réglementation, la consommation maximale est fixée à 50 kWhEP/(m2.an).

Le kWhEP signifie KiloWatt/heure d'énergie primaire. (Contrairement au KWh il tient compte de l’énergie nécessaire à la production et transport de l’électricité).

Ainsi, les nouvelles construction sont donc beaucoup moins énergivore que la plupart des biens immobiliers anciens en vente sur le marché.

Deux labels public ont fait leur apparition suite à la RT2012 : le label HPE (Haute Performance Energétique) et le label THPE (Très Haute Performance Energétique).

Certains programmes neufs disposent de ce label qui permet de réduire encore un peu plus la facture d'énergie.

La prochaine étape est la RT2020 : les bâtiments neufs seront à énergie positive. Cela veut dire qu'ils produiront plus d'énergie qu'ils n'en consommeront.

L'exonération de Taxe Foncière

Les propriétaires de logement neuf, que ce soit pour la résidence principale ou locative, bénéficient d'une exonération de deux de la Taxe foncière:

- Sur la part départementale

- Sur la part communale ou intercommunale (si il n'y a pas eu de vote contraire de la commune ou de l'établissement public de coopération intercommunal (EPCI))

La Loi Pinel

Le dispositif Pinel reste en vigueur jusqu’au 31 décembre 2021.

Il consiste en l'acquisition d’un logement neuf, en VEFA ou un projet terrain + construction. Le logement doit également respecter les exigences en matière de performance énergétique de la RT2012 (RT: Réglementation thermique) ou être BBC 2005 (BBC: Bâtiment Basse Consommation)

Depuis le 1er Janvier 2019, l’acquisition doit se situer en zone Abis, zone A ou zone B1 (le zonage des villes est identique à celui du prêt à taux zéro).

A titre d’information, la ville d'Angers a obtenu le 4 Juillet 2019 son classement en zone B1 (décret publié au Journal officiel le 4 juillet) et est donc éligible à la loi Pinel.

De plus, l’achèvement du bien et sa mise en location en loi Pinel sont soumises à conditions :

- Le logement doit être loué dans les 30 mois suivant l’acte authentique,

- Le doit être loué dans les 12 mois après l’achèvement,

- La location doit être une location nue (bail loi de 1989 suivant le modèle fixé par le conseil d'état),

- L'engagement de location est de 6, 9 ou 12 ans suivant l’option choisie,

- Le logement doit être la résidence principale du locataire,

- Le locataire peut être un ascendant ou un descendant,

- Le Revenu Fiscal de Référence (RFR N-2) du futur locataire doit être inférieur à un certain plafond (Le plafond de ressources est identique à celui du Prêt à taux zéro (PTZ)).

Le loyer Pinel

Le montant maximum du loyer Pinel se calcule par trois facteurs:

- La Surface Utile Pinel = Surface habitable + 0,5×Surface des annexes avec un plafonnement à 8m². Les annexes sont les caves, les sous-sols, remises, ateliers, combles et greniers aménageables,

- Le coefficient correcteur de surface : (19÷Surface utile)+0,7. Le coefficient est plafonné à 1,2,

- Un plafond de loyers par m². Les plafonds Pinel pour 2019 sont les suivants : 17,17€/m² en zone A bis, 12,75€/m² en zone A, 10,28€/m² en zone B1, 8,93€/m² en zone B2 (la zone B2 avait été initialement incluse dans le dispositif Pinel)

La formule du loyer Pinel est donc : (Surface Utile Pinel) × (coefficient correcteur) × (Plafond de loyer au m²)

Exemple : Le logement a une surface Carrez de 50m² auquel s’ajoute 30m² d'annexe, La surface des annexes est donc de (30÷2 = 15)m² plafonnée à 8m². La surface utile Pinel est finalement de 50 + 8 = 58m².

La réduction d'impôt

La réduction d’impôt représente 2% du montant de l’investissement les 9 premières années puis 1% pendant 3 ans soit :

- Sur 6 ans de 12%,

- Sur 9 ans de 18%,

- Sur 12 ans de 21%.

La réduction d’impôt se calcule sur le prix de revient du bien : Prix d’achat + Les frais de transaction (frais de notaire).

La réduction d’impôt est plafonnée par quatre facteurs :

- Un plafond d’investissement retenu de 300.000€,

- Un plafond de 5.500 € par mètre carré de surface habitable,

- La réduction s’applique uniquement sur deux logements maximum par an,

- Le plafond global des niches fiscales est fixé à 10.000 € / an.

L'imposition des revenus fonciers

Le bien devant être loué nu (c'est à dire non meublé), les revenus issus d'un investissement Pinel sont donc soumis au régime des revenus fonciers.

Il est possible d'opter pour le régime micro-foncier ou le régime réel.

Le prêt à taux zéro pour la résidence principale

Le prêt à taux zéro (PTZ) est un prêt aidé de l’état. Il sert à financer l'acquisition de la résidence principale dans le neuf (VEFA ou terrain+construction), dans l’ancien avec gros travaux (au moins 25% du montant du projet), pour l'achat d'un bien HLM ou une levée d'option PSLA.

Il peut se cumuler avec d’autres prêts.

Dans le neuf, le PTZ peut représenter 40% du montant de l'opération (plafonnée le cas échéant) en zone A ou B1 et 20% en zone B2 en C.

Il y a trois conditions à respecter pour prétendre au prêt à taux zéro:

- Le futur logement doit être la résidence principale des emprunteurs (c'est à dire être occupé au moins 8 mois par an),

- Il ne faut pas avoir été propriétaire de sa résidence principale au cours des 2 dernières années,

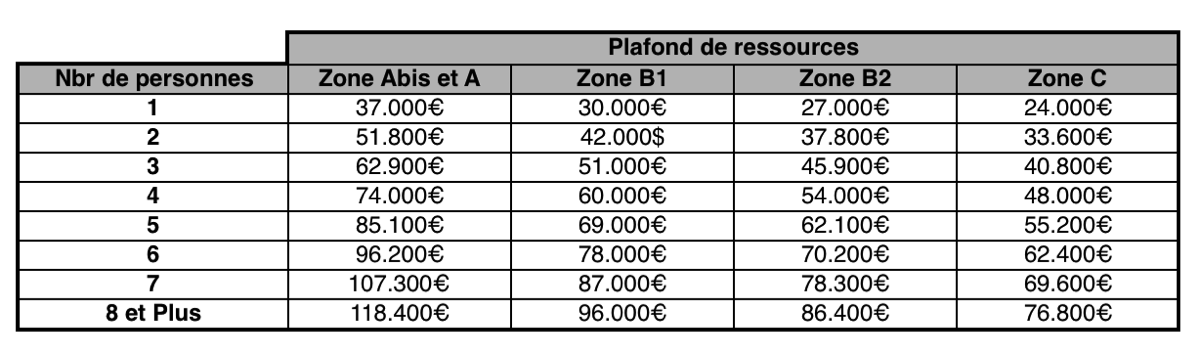

- Il faut respecter des plafonds de ressources en fonction de la zone d'achat (Abis, A, B1, B2, C).

Les plafonds de ressources

Le montant des ressources à prendre en compte est le plus élevé des deux chiffres suivants:

- La somme des revenus fiscaux de référence N-2 des personnes destinées à occuper le logement à titre principal,

- Le coût de l'opération immobilière divisé par 9.

Exemple : vous êtes 2 personnes au foyer et votre revenu fiscal de référence est 45.000€. Vous achetez un appartement dans le neuf en zone B2. Vous ne pouvez pas prendre au prêt à taux zéro.

La détermination du prêt à taux zéro

Le montant du prêt à taux zéro et ces modalités de remboursement dépendent de plusieurs facteurs :

- Le zonage (Abis, A, B1, B2, C) de la ville du projet,

- Le nombre de personnes au foyer,

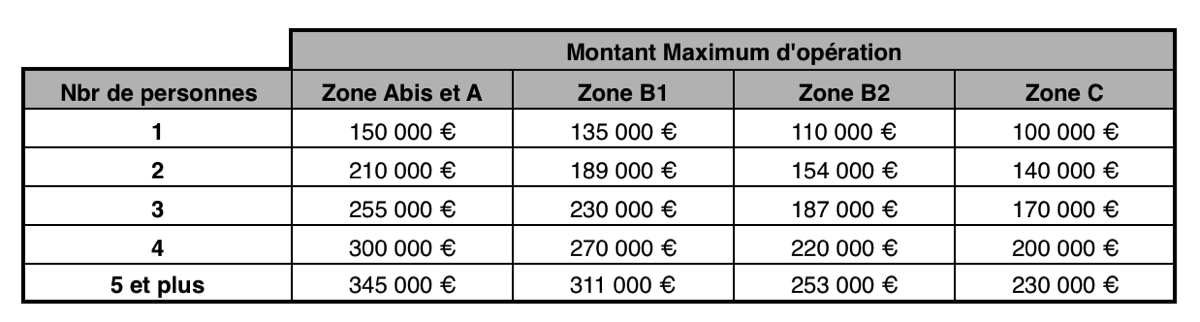

- Le montant de l'opération immobilière : un montant maximum de l'opération immobilière est retenu pour le calcul du prêt à taux zéro

Le montant de l'opération immobilière Le tableau ci-dessous donne le montant maximum de l'opération immobilière retenue pour la détermination du prêt à taux zéro.